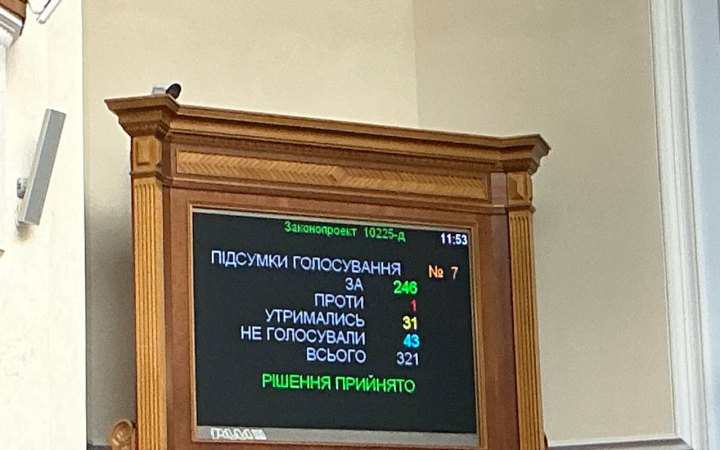

Сьогодні, 3 вересня, народні депутати під час засідання Верховної Ради підтримали у першому читанні закон про легалізацію ринку віртуальних активів.

Про це повідомив народний обранець Ярослав Железняк.

Йдеться про законопроєкт №10225-д про легалізацію ринку з віртуальних активів (крипти) в Україні та визначення правил їх оподаткування.

Підтримали за основу 246 нардепів.

“Податки загальні будуть (18+5%) з прибутку і перший рік буде пільгова ставка 5% з виходу у фіат у перший рік). Хто регулятор (НБУ чи НКЦПФР) досі не відомо”, – написав Железняк.

У пояснювальній записці йдеться, що прийняття цього законопроекту дозволить Україні відповідати міжнародним стандартам, підвищити захист прав споживачів, інвесторів та користувачів, а також створити прозорі умови для операцій з віртуальними активами.

Документ вносить зміни до Податкового кодексу України і Закону України “Про віртуальні активи”.

Зміни до Податкового кодексу України, які пропонують такі нововведення щодо віртуальних активів з 1 січня 2026 року:

- запровадити спеціальний режим оподаткування операцій з такими активами окремо від інших доходів та окремо від інвестиційного прибутку

- оподатковувати прибуток відоперацій з ВА за результатами року

- збитки минулих періодів враховувати до повного погашення

- не оподатковувати доходи від операцій з обміну ВА на інші ВА, дохід від продажу ВА в межах однієї мінімальної заробітної плати, вартість віртуальних активів, отриманих внаслідок їх емісії або безоплатного отримання платником податку від їх емітентів,

- для віртуальних активів, що були придбані до набрання чинності новим законом, передбачається, що у разі продажу таких віртуальних активів протягом 2026 року фізичні особи матимуть право обрати пільгову ставку 5% ПДФО.

Загалом документ поділяє відтуальні активи на три категорії: ті, вартість яких прив’язана до певних активів (наприклад, акцій); ті, вартість яких прив’язана до певних валют (наприклад, USDT); всі інші криптоактиви.

Джерело: Нардепи підтримали у першому читанні закон про легалізацію ринку віртуальних активів