Постановою Верховної Ради №4535-IX схвалено зміни до закону про бюджет 2025 року, які спрямовані на збільшення фінансування ЗСУ при недостатності запланованих асигнувань. Видатки держбюджету мають зрости на 405.5 млрд грн, як і компенсуючі їх джерела – податкові доходи й державні позики.

Зміни до бюджету передбачають, що планові видатки Міноборони на 2025 рік зростуть з 1569 млрд до 1890 млрд грн. Зокрема, бюджет програми «Розвиток, закупівля, модернізація та ремонт озброєння, військової техніки, засобів та обладнання» збільшено з 512 млрд до 683 млрд грн.

Таким чином, рішенням Верховної Ради планові видатки бюджету на оборону збільшено до 2.3 трлн грн., що номінально відповідає їх сумі в 2024 р. Однак у % до ВВП такі видатки зменшяться з 30.1% у минулому році до 25.7% у нинішньому.

Від початку повномасштабної війни видатки на оборону суттєво зросли: з 2.3% ВВП у 2021 до 21.8% у 2022 р. і до 31.6% ВВП у 2023 р. У січні-травні 2025 р. вони досягли 34.8% ВВП. Абсолютні видатки на оборону в січні-травні 2025 р. становили 1125 млрд грн, у т. ч. 778 млрд – із загального фонду бюджету. Для порівняння: у січні-травні 2024 р. фінансування оборони становило 723 і 580 млрд грн, відповідно.

Навіть при зростанні видатків загального та спеціального фондів на оборону матеріально-технічне забезпечення ЗСУ не є задовільним і не відповідає масштабам збройної боротьби з агресором. На фронті не вистачає багатьох засобів, призначених для ураження ворога, що є основною причиною втрат особового складу ЗСУ й триваючої окупації українських територій.

У 2024 році видатки за напрямком “розвитку, закупівлі, модернізації та ремонту озброєння, обладнання й військової техніки” становили 980 млрд грн. При цьому із 980 млрд грн фінансування лише 454.1 млрд грн було виділено із загального фонду бюджету; решта (526 млрд грн) – надійшла із спецфонду. До цього фонду зараховуються благодійні пожертви та частина зовнішньої військової допомоги Україні.

Тобто на четвертому році збройної боротьби з агресором чисто бюджетне фінансування закупівельі модернізації зброї та військової технікистановить лише 19.7% сумарних витрат загального і спеціального фондів бюджету на оборону.

Фінансування програми розвитку, закупівлі та ремонту озброєння та військової техніки Міноборони за 5 місяців 2025 р. досягло максимальної величини – 512 млрд грн (316 млрд за 5 місяців 2024 р.) Однак із загального фонду бюджету на неї виділено лише 232 млрд або 45% фінансування даної програми (див. таблицю).

Відносно низька частка забезпечення матеріальних потреб ЗСУ за рахунок загального фонду бюджету зберігається упродовж всього періоду повномасштабної війни, хоча номінально обсяги такого забезпечення повільно зростають. Так, фінансування із загального фонду бюджету програми розвитку, закупівлі та модернізації озброєння становило 144 млрд грн за січень-травень 2023 р. і 232 млрд за січень-травень 2025 р.

Таблиця.Фінансування основної бюджетної програми матеріального забезпечення ЗСУ в 2023-2025 рр у млрд грн.

Показники | 2023 січень-травень | 2024 січень-травень | 2025 січень-травень |

Видатки бюджету на розвиток, заку-півлю, модернізацію, ремонт озбро-єння, військової техніки, обладнання | 316.4 | 316.4 |

512.4 |

Видатки загального фонду бюджету на розвиток, закупівлю, модернізацію, ремонт озброєння, військової техніки, обладнання | 144.3 | 158.4 | 232.3 |

Джерело: складено автором за даними веб-порталу бюджету для громадян.

Бюджетне фінансування оборонного замовлення в 2024-2025 рр. поки що суттєво відстає від виробничих можливостей українських підприємств оборонно-промислового комплексу (ОПК).

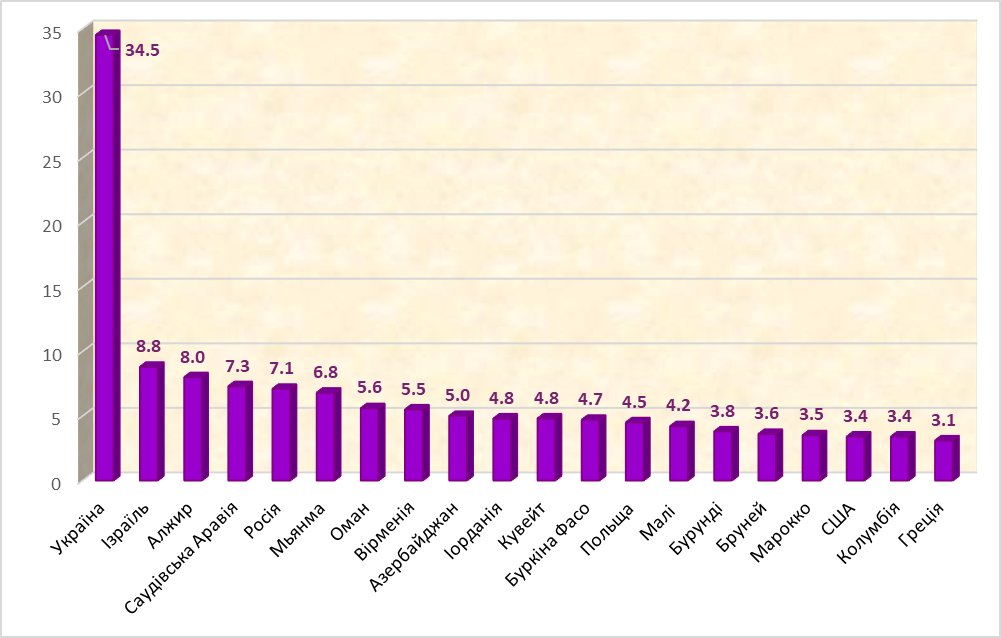

У той же час серед країн світу Україна має найвищий рівень військово-оборонних видатків держави у відсотках до ВВП. За оцінками Стокгольмського інституту досліджень миру (SIPRI) в Україні зазначені видатки в 2024 р. складали 34.5% до ВВП. Далі за рівнем видатків йшли Ізраїль і Алжир з показниками 8.8% ВВП і 8% ВВП. США витрачали на дані цілі 3.4% ВВП (Діаграма 1).

Діаграма 1. Країни з найбільшими бюджетами на оборону в % до ВВП в 2024 р.

Значними у міжнародному масштабі є обсяги військових видатків України в млрд доларів: у 2024 р. наша держава витратила 64.7 млрд дол. США. В абсолютних обсягах найбільші військово-оборонні видатки мали країни-гіганти – США і Китай, які витратили з своїх бюджетів 997 і 314 млрд доларів, відповідно. В першу десятку країн світу з найбільшими витратами цього виду війшли також росія, Індія, Саудівська Аравія, Великобританія, Німеччина і Франція.

Тобто в Україні річні видатки бюджету на оборону становлять 64.7 млрд дол., тоді як аналогічні видатки з бюджету агресора – 150 млрд дол. Але крім прямого бюджетного фінансування, в росії у 2022-2024 роках підприємства ВПК отримали ще від 210 млрд дол. до 250 млрд дол. пільгових банківських кредитів для оплати товарів і послуг військового призначення (оцінки К. Кеннеді).Це означає, що сумарні видатки державного сектора росії на ведення війни з Україною становлять близько 210 млрд дол. США на рік.

Для коректного співставлення потенціалів воюючих сторін суми бюджетного фінансування в Україні слід доповнити сумами військової допомоги від країн-партнерів. За даними Кільського інституту розміри такої допомоги Україні досягли 51.4 млрд дол. у 2023 р. і 43.8 млрд дол. у 2024 р.

Вартість переданої зброї від держав-партнерів частково обліковується в спецфондах бюджету. За моїми оцінками, обсяг сумарного військового бюджету України з включенням військової допомоги західних союзників у 2024 році становив близько 100 млрд дол. США.

Як бачимо, публічні видатки на ведення військово-оборонних дій України суттєво відстають від 210 млрд дол річних витрат військового характеру державного сектора росії.

До останньої цифри витрат агресора слід додати і вартість боєприпасів, техніки, ін., вилучених росіянами із старих запасів і накопичених ще у часи СРСР та “раннього” Путіна. Після врахування цього чинникарозрив військових бюджетів росії та України сягатиме, щонайменше,двох з половиною разів.

Наведені показники сигналізують про недостатність фінансово-матеріального забезпечення Сил оборони України (як із внутрішніх, так і з зовнішніх джерел) у їх протистоянні з ВПК агресора.Такий стан справ має трагічні наслідки: зростають людські втрати в лавах ЗСУ, не підтримуються на належному рівні оборонні можливості держави.

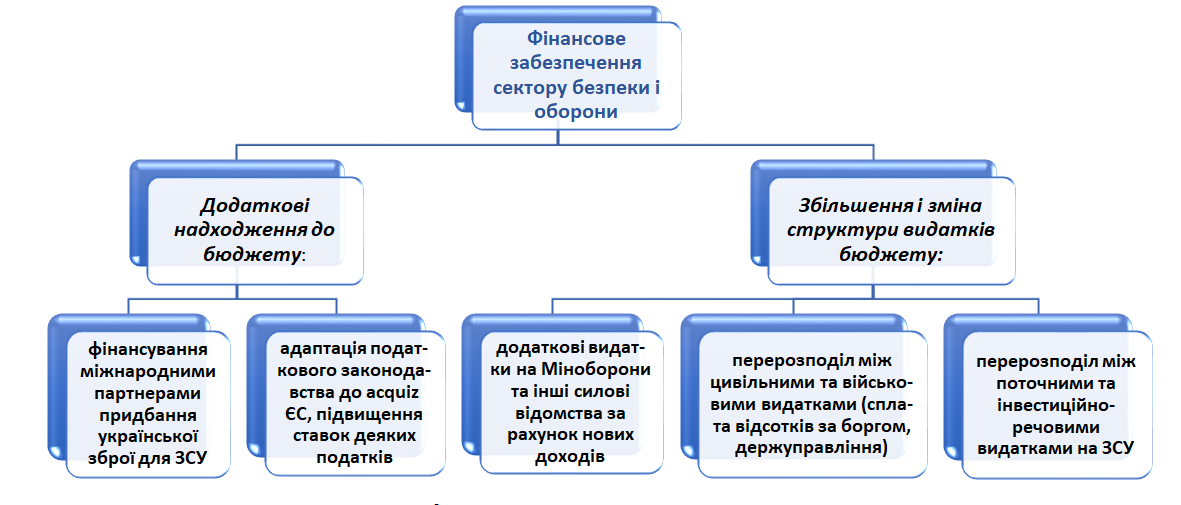

Для покращення матеріально-технічного забезпечення Сил оборони, з одного боку, варто задіяти податкові важелі та іноземне фінансування виробництва української зброї. Це збільшуватиме загальний обсяг ресурсів для потреб сектору безпеки й оборони. З іншого боку, варто провести частковий перерозподіл між цивільними та військовими видатками держави, а також між поточними та інвестиційними видатками силових відомств. Такі заходи допомогли б закрити слабкі місця у фінансуванні Сил оборони України.

Схематично комплекс заходів для покращення матеріально-технічного забезпечення ЗСУ відображено на Діаграмі 2. Детально їх висвітлено у роботі автора «Державні фінанси України під час війни: напрями трансформації та завдання на перспективу».

Перш за все, для пом’якшення фінансових обмежень на закупівлі зброї та військової техніки необхідним є політико-дипломатичного врегулювання надходження частини військової допомоги від союзників у грошовій формі з її спрямуванням на придбання української зброї (тобто максимальне поширення данської моделі).

Пов’язаним з цим питанням є активна дипломатична робота України в напрямку формування спільної системи оборони України та ЄС й мобілізації адекватних обсягів військової допомоги від європейських союзників для заміщення американської допомоги.

Зброя і військова техніка, вироблені в Україні, зазвичай є дешевшими за американські чи європейські аналоги, тому певна сума зовнішньої допомоги, яка надходитиме до ОПК України, дозволить збільшити кількість зброї в розпорядженні ЗСУ. Крім того, внутрішнє виробництво зброї в Україні через мультиплікаційні ефекти підніматиме суміжні виробництва, зміцнюючи національну економіку.

Діаграма 2. Система фінансових заходів для покращення матеріально-технічного забезпечення Сил оборони України

Для поповнення доходів бюджету з їх спрямуванням на покращення матеріально-технічного забезпечення ЗСУ слід було б реалізувати податкові заходи, передбачені програмою співробітництва з МВФ і Національною стратегією доходів:

· тимчасове підвищення ставки ПДВ до 22%;

· збільшення акцизного податку на тютюнові вироби, пальне і введення податку на цукро-вмісні напої;

· оподаткування вуглецевих викидів відповідно до директив ЄС, підвищення ресурсних і екологічних податків, включаючи рентні платежі за видобуток корисних копалин;

· раціоналізація податкових пільг, оподаткування віртуальних активів за правилами ЄС;

· запровадження прогресивної шкали оподаткування особистих доходів з підвищенням ступеню справедливості податкової системи;

· реформування спрощеної системи оподаткування.

Основним напрямом перерозподілу бюджетних коштів у межах сектору безпеки й оборони має стати посилення інвестиційно-речового компоненту при фінансуванні Сил оборони. Зменшення частки оплати праці має вивільнити ресурси, необхідні для закупівлі й модернізації озброєння та військової техніки.

Видатки на виплату грошового забезпечення військовослужбовців у 2024 р. становили 973.3 млрд грн або 24.2 млрд дол.США. Тобто частка оплата праці в структурі загальних видатків на Сили оборони України становить 37%.

В Ізраїлі державні видатки на виплату заробітних плат у збройних силах у 2024 р. становили еквівалент 9.5 млрд дол.США при загальних витратах на ведення військових дій 32.5 млрд дол. США. Тобто в рік активних бойових дій відношення витрат на виплату грошового забезпечення до загальних військових видатків Ізраїлю становило 29%.

Наведені показники свідчать про можливість оптимізації структури державного фінансування безпеки й оборони України на користь матеріально-речового компоненту.

Реалізація цього напрямку змін передбачає прийняття рішень (одна чи кілька опцій) щодо: зміни підходів до виплати різних надбавок військовослужбовцям, зупинки індексації їх грошового забезпечення, зменшення виплат сім’ям загиблих військовослужбовців (15 млн грн). Запропоновані варіанти рішень повинні розглядатися в рамках діючих процедур і прийматися вищими посадовими особами держави.

Таким чином, уплощині бюджетного фінансування є потенціал для збільшення державних закупівель товарів військового призначення у межах наявних бюджетів Міноборони, Служби безпеки, Національної гвардії та інших відомств за рахунок перерозподілу коштів між різними складовими їх кошторисів.

З метою адекватної реакції пропозиції підприємств ОПК на збільшення попиту силових відомств необхідно якнайшвидше узгодити і прийняти законодавчу базу для функціонування спеціального правового і економічного режиму DefenseCity.

Збільшення фінансування матеріального компонента різних військово-оборонних програм може досягатися і через перерозподіл видатків між різними функціями держави та скорочення непріоритетних видатків цивільного характеру.

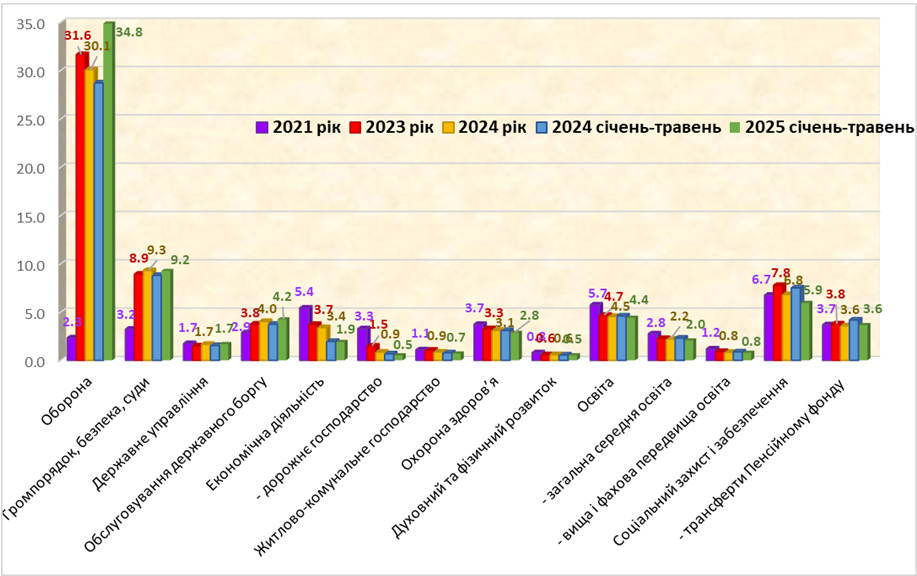

При цьому слід враховувати, що видатки Зведеного бюджету на соціально-економічні програми вже зменшилися з 28.4% ВВП у 2021 р. до 22.3% ВВП у січні-травні 2025 р. Зокрема, від початку великої війни помітно зменшилися відносні обсяги фінансування освіти та охорони здоров’я. Видатки на освіту з 2021 р. зменшилися на 1.2 відс. п. ВВП, а видатки на охорону здоров’я за 2023-2024 рр. – на 1 відс. п. ВВП (Діаграма 3).

Діаграма 3. Відносні показники видатків Зведеного бюджету за функціями державив 2021-2025 роках у % до ВВП

Тривожним симптомом є те, що при критичній нестачі ресурсів на матеріально-технічне забезпечення Сил оборони зростаючі обсяги коштів поглинаються цивільними управлінськими структурами. Так у 2023 р. на фінансування вищих органів державного управління із держбюджету витрачено 38.2 млрд грн, у 2024 р. – 54 млрд грн, а план на 2025 р. передбачає 61.7 млрд грн.

Вражаючими є розриви між середньою зарплатою в економіці України (20.4 тис. грн) і середньою зарплатою в органах державного управління центрального рівня – 58.8 тис. грн. У травні 2025-го у топ-20 управлінських органах місячна зарплата варіювалася від 61 тис. грн у Міністерстві культури до 91 тис грн у Нацагенстві з питань запобігання корупції та 114 тис. грн у Національній комісії, що здійснює регулювання у сферах енергетики та комунальних послуг.

Фінансування із загального фонду бюджету програми розвитку, закупівлі, модернізації та ремонту озброєння й військової техніки лише удвічі перевищувало видатки бюджету на сплату відсотків за внутрішнім боргом. І це при тому, що відсоткові видатки перманентно зростають: із 124 млрд грн у 2022 рр. до 213 млрд у 2024-му.

У відносному вимірі видатки на сплату відсотків за внутрішнім боргом збільшилися з 1.9% ВВП у 2021 р. до 3.1% ВВП у січні-травні 2025 р. Рушійними силами високих виплат є хронічно висока облікова ставка НБУ і пропонування банкам високодохідних депозитних сертифікатів. У даний час 3-місячні сертифікати розміщуються за ставкою 19% річних, залишаючись потужним конкурентом для короткострокових ОВДП.

Крім завищеної ставки ОВДП, якою користуються банки, вони отримують від НБУ ще й відсоткові платежі за депсертифікатами. В 2023 р. банкам було виплачено 91.1 млрд грн за цієї статтею, а в 2024 р. – 76.4 млрд грн. Якби даної статті витрат не існувало, то прибуток НБУ міг би зрости на ці ж суми та надійти до бюджету.

В Україні непродуктивні витрати державних коштів на виплату завищеної дохідності ОВДП і суттєвих відсотків за депсертифікатами НБУ звужують бюджетний простір для фінансування оборонних видатків. А недостатній обсяг таких видатків погіршує результати військово-оборонних дій України й збільшує людські втрати від війни.

Отже, ведення тривалої війни з агресором потребує максимально можливої мобілізації ресурсів на пріоритетні цілі та досягнення високого ступеня національної єдності. Окреслені заходи щодо залучення до бюджету додаткових доходів, з одного боку, та збільшення і реструктуризації видатків, з іншого, повинні посилити обороноздатність держави і нанести ворогу відчутних втрат з наближенням перспектив закінчення війни.