Не будемо давати оцінку цим змінам хоча б тому, що пройшло замало часу, щоб робити об’єктивні висновки. Зрештою, податківцям видніше, як їм працювати. До того ж, триває цифровізація діяльності ДПС та її структурних підрозділів, і прогрес тут є очевидним. За задумом, оптимізація структури має відбуватись паралельно з впровадженням новітніх цифрових технологій адміністрування податків, які підпорядковані філософії ризикоорієнтованого підходу, тобто управління податковими ризиками. Стратегічно, це сучасне і правильне рішення, з яким нема підстав сперечатись.

Але, як-то кажуть, як немає лиха без добра, так нема й добра без лиха. Є один проблемний момент, на який потрібно звернути увагу реформаторів і громадськості. Йдеться про місцеві бюджети та їх наповнення.

За рахунок місцевих податків – єдиний податок та податок на майно – бюджети територіальних громад щорічно у середньому за останні десять років отримують фінансові ресурси у розмірі менше 2% ВВП.

Мало хто буде сперечатись, що фіскальний потенціал місцевих податків не використовується у повному обсязі. Так, сукупність недоліків повного циклу адміністрування податку на майно обумовлюють невідповідність між фізично наявним майном та податковими надходженнями до місцевих бюджетів.

Ці проблеми було розглянуто у нашому дослідженні.

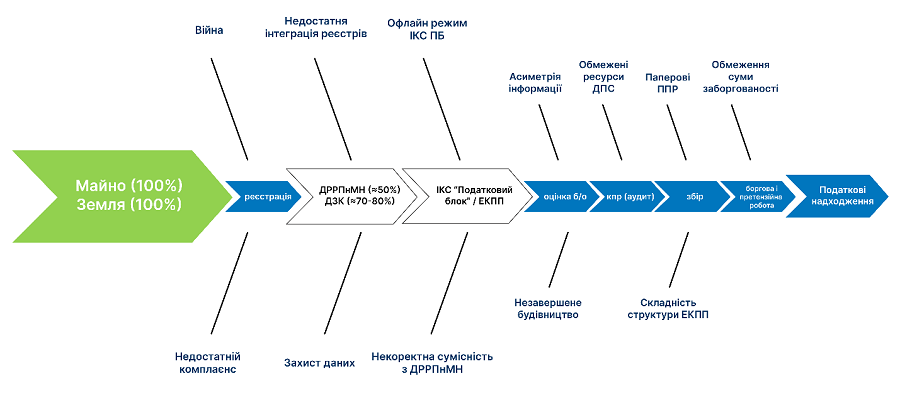

Проблеми повного циклу адміністрування податку на майно в Україні

Одна з таких проблем – про що свідчить комплексна діагностика системи місцевого оподаткування – місцеві податки податкова адмініструє за залишковим принципом, оскільки ресурсів – ні людських, ні матеріальних – на більше не вистачає. Сьогодні, судячи з усього, ситуація стала ще складнішою. Скорочення ДПІ на місцях, їх ще більше дистанціювання від громад, що знаходяться далеко від обласних і районних центрів, ускладнює процес співпраці для тих, кому електронні послуги фактично недоступні та/або незрозумілі.

Не берусь оцінювати, наскільки саме ця проблема релевантна для усіх громад, але на різного роду заходах представниками органів місцевого самоврядування неодноразово висловлювались пропозиції створити робочі місця для податківців у себе в громадах. Тому, очевидно, проблема є і її потрібно вирішувати.

Територіальні громади, що займають активну позицію в зазначеному питанні, нерідко беруть ініціативу у свої руки. Одним з яскравих прикладів для всієї країни є Підберезівська ТГ Львівської області, в якій місцевий орган самоврядування не лише співпрацює з підрозділами ДПС, а й займається де-факто контрольно-перевірочною, позовною роботою, не кажучи про постійний моніторинг та інвентаризацію об’єктів оподаткування. За відсутності законних повноважень на здійснення позовної роботи на допомогу приходить, як завжди, кмітливість. Кейси «комунальна власність», «безхазяйне майно» є прикладами того, як лідерство поборює несумлінність.

Але це одиничні випадки. Натомість більшість громад нарікають на те, що не мають повноважень для здійснення такої роботи, а весь існуючий позитивний досвід напрацьований виключно «на свій страх і ризик».

За аргументами далеко не потрібно ходити. За даними ДПС, що містяться на офіційному сайті, у 2023 р. за результатами контрольно-перевірочної роботи за усіма податками було донараховано зобов’язань на загальну суму 45, 9 млрд грн, з яких за місцевими податками – 51,3 млн, тобто 0,1%. У 2024 р. суми склали, відповідно, 123,7 млрд грн. та 341 млн грн (0,2%)!

Ось вам і залишковий принцип адміністрування!

Пунктом 4.3.9 Національної стратегії доходів передбачається посилення функцій органів місцевого самоврядування в частині адміністрування місцевих податків і зборів. Але у звіті про стан виконання стратегії за минулий рік бачимо лише згадування про те, що Мінфіном «підготовлені законодавчі пропозиції щодо надання додаткових повноважень органам місцевого самоврядування в частині адміністрування місцевих податків і зборів», яких дотепер ніхто не бачив. З однієї сторони, фахівці центральних органів виконавчої влади вбачають суттєві податкові ризики у разі делегування повноважень адміністрування місцевих податків органам місцевого самоврядування, оскільки багато громад, особливо сільські і селищні, не зовсім готові до такої відповідальності. Проте з іншої – очевидно, що дефіцит часу і ресурсів податкової може бути сповна компенсований мотивацією громад.

Зараз певний податковий вакуум у сфері адміністрування на місцях заповнює процес інтеграції податкових адміністративних послуг у ЦНАП, але ініціативні громади потребують не стільки повноважень у сфері обслуговування платників, скільки в частині верифікації, комплаєнсу, позовної роботи.

Цілком очевидно, що розробка і прийняття законопроєкту про спільне адміністрування місцевих податків і зборів контролюючими органами ДПС та працівниками органів місцевого самоврядування, який, нарешті, дозволить делегувати частину повноважень територіальним громадам, мають не лише ритуальне значення в ході подальшого поступу нашої євроінтеграції, а є об’єктивною вимогою часу і запорукою життєздатності місцевого самоврядування в Україні.

Джерело: Податковий вакуум у громадах